(Foto: WILSON DIAS-ABR)

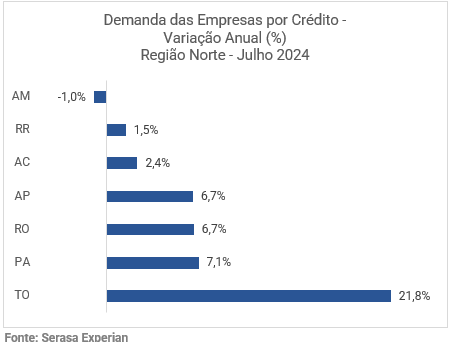

Em julho, no Norte do país, a busca das companhias por recursos financeiros registrou alta em seis das sete Unidades Federativas (UFs), conforme o Indicador de Demanda das Empresas por Crédito da Serasa Experian. O destaque ficou com Tocantis, que registrou o maior aumento (21,8%). A queda mais acentuada foi registrada no Amazonas (-1,0%). Veja, no gráfico a seguir, os dados da região:

(Foto: Serasa Explain)

Análise nacional

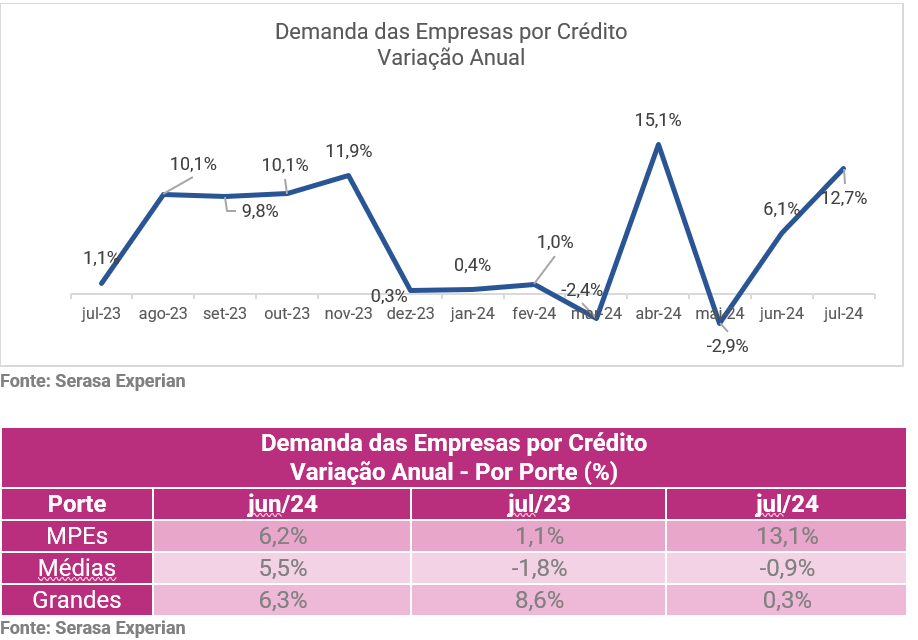

Em julho, as “micro e pequenas empresas” (MPEs) no Brasil lideraram a busca por crédito, registrando um aumento de 13,1%. Esse movimento impulsionou uma alta geral de 12,7% na demanda por recursos financeiros em comparação com o mesmo mês do ano anterior. Os dados são do Indicador de Demanda das Empresas por Crédito da Serasa Experian e também apontaram um leve aumento de 0,3% na demanda por crédito entre as “grandes” companhias. Apenas os negócios de médio porte apresentaram queda de 0,9% no mesmo período.

(Foto: Serasa Explain)

“Mesmo com as taxas de juros elevadas no Brasil, alguns fatores podem explicar o aumento da demanda por crédito das empresas. A necessidade de capital de giro pode levar as empresas a buscar crédito para manter suas operações diárias. Expectativas de crescimento futuro incentivam as empresas a assumir custos mais altos de crédito para investir em expansão e melhorias. A inflação também pode levar as empresas a anteciparem compras e investimentos, evitando o impacto de preços mais altos no futuro. Além disso, algumas empresas podem ter acesso a linhas de crédito com condições mais favoráveis. Por fim, a pressão competitiva também pode forçar as empresas a investirem em inovação e melhorias, mesmo com juros elevados”, explica Luiz Rabi, economista da Serasa Experian.

Números positivos em todos os setores

Na visão por setores, a categoria que mais cresceu foi “Demais”, que engloba companhias do segmento “Primário”, “Financeiro” e “Terceiro Setor”, (25,0%), seguido por “Indústria” (14,7%). “Comércio” e “Serviços” apresentaram alta de 12,3%, respectivamente.

Análise por Unidades Federativas

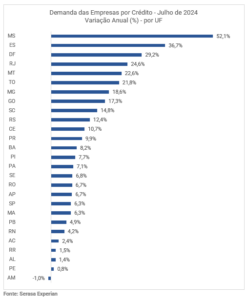

Mato Grosso do Sul (52,1%) e Espírito Santo (36,7%) foram os estados lideraram o ranking das UFs em junho. Amazonas foi a única Unidade Federativa (UF) que registrou queda no período (-1,0%). Veja no gráfico a seguir os dados estaduais:

(Foto: Serasa Explain)

Para conferir mais informações e a série histórica do indicador, clique aqui.

Metodologia do indicador

O Indicador Serasa Experian da Demanda do Consumidor por Crédito é construído a partir de uma amostra significativa de CPFs, consultados mensalmente na base de dados da Serasa Experian. A quantidade de CPFs consultados, especificamente nas transações que configuram alguma relação creditícia entre os consumidores e instituições do sistema financeiro ou empresas não financeiras, é transformada em número índice (média de 2008 = 100). O indicador é segmentado por região geográfica e por classe de rendimento mensal.

“Serasa Ponto a Ponto” explica faixas de pontuação

Muitos donos de negócios, interessados em melhorar a situação financeira de suas empresas, podem se perguntar: como o Score PJ funciona? Como consultar essa pontuação para companhias? Dá para ter uma nota maior? Como cuidar melhor da saúde do negócio? Para ajudar os empreendedores a entenderem melhor esses números e como podem contribuir para o aumento do score PJ da sua empresa, a Serasa Experian lançou a funcionalidade “Ponto a Ponto”, dentro da interface de consulta. Saiba mais clicando aqui.

A funcionalidade traz a explicação de cada faixa de classificação, os motivos que podem acarretar a queda ou o aumento da pontuação e as orientações sobre medidas possíveis para manter ou melhorar a situação. A pontuação do Score para CNPJ vai de 0 a 1.000, em que quanto maior o valor, maior o nível de confiança que a empresa apresenta. Os critérios utilizados para avaliação do Score PJ, ainda segundo Cleber Genero, são:

- Existência de dívidas vencidas negativadas;

- Consultas à Serasa Experian;

- Faixa etária do consumidor;

- Cadastro Positivo devidamente aberto;

- Dados cadastrais do consumidor atualizados;

- Registros de pagamento de contas em dia;

- Avaliações de crédito frequentes;

- Existência de processos judiciais envolvendo o indivíduo;

- Cadastro de emissão de cheques sem fundo.

(*) Com informações da assessoria

LEIA MAIS: