(Foto: Marcelo Camargo/Agência Brasil)

Brasília (DF) – Mais de 13 mil amazonenses escolheram adquirir o empréstimo CLT, que usa o FGTS como garantia, fazendo circular no estado mais de R$ 76 milhões.

Apesar de ser o 2° da região norte com o maior número de pessoas endividas, parte da população ainda aderiu à modalidade do governo federal.

Segundo dados do Ministério do Trabalho e do Emprego, o grupo conseguiu uma média de R$ 5 mil parcelado em até 16 vezes.

Mas onde este dinheiro deve ser aplicado? Pagando contas atrasadas? Mobilhando a casa? Ou fazendo um novo investimento?

Quitação de dívidas, troca de carro e compra de bens pessoais foram algumas das opções sugeridas pelo contador Hado Hélio. Para ele, o consignado pode ter mexido com o “emocional do brasileiro”.

“Esse FGTS, que o trabalhador poderia investir na compra da casa própria, não vai existir, pois adiantou o dinheiro como empréstimo. Pessoas que nem precisam do recurso, como está disponível, estão pegando,” disse o goiano.

No Norte, 49,1 mil contratos foram formalizados, gerando R$ 299,5 milhões em empréstimos consignados.

O estado com o maior número de contratos na região é o Pará, com 20.111 empréstimos, no total R$ 142,2 milhões. Em outros estados, como Roraima e Tocantins, três mil pessoas conseguiram adquirir o crédito do trabalhador.

Para o economista Edisio Freire, parte da população não avalia o cenário financeiro futuro para realizar a contratação deste tipo de serviço, e o trabalhador precisa contratar o serviço de forma consciente.

“Essa dinâmica do longo prazo o trabalhador não olha, (…) o problema que ele resolveu hoje com essa tomada de crédito vai dar um tranquilidade momentânea, ele vai ter realizado o pagamento da parcela. Mas daqui a um ano, dois ou até menos, ele pode estar precisando novamente tomar um novo crédito, e aí você vai para um aumento significativo de endividamento,” explicou o especialista.

Freire ainda destacou que existe um ponto positivo neste crédito, trocar uma dívida mais cara por uma “mais barata” devido aos juros de 3%. Veja o exemplo do economista:

“Tenho uma dívida em uma instituição financeira, essa dívida me gera uma parcela de R$ 600, eu faço uma troca, vou pegar esse saldo devedor que eu tenho no banco, vou contratar esse programa pela carteira de trabalho digital que tem uma taxa menor, então o mesmo valor que eu tenho lá de saldo devedor dividido nas mesma quantidade de parcelas vai introduzir uma parcela mensal de R$ 400 então de uma dívida mensal de R$ 600, vou pagar uma de R$ 400,” afirmou.

Bola de neve das dívidas

Segundo o Mapa da Inadimplência e Renegociação de Dívidas do Serasa, Amapá e Amazonas são os estados em que a população é mais endividada. Porém, o cenário da região mostra que, em todos os estados nortistas, quase metade da população está com o “nome sujo” por alguma dívida.

Veja o ranking:

- Amazonas: 54,24%

- Acre: 44,73%

- Amapá: 62,02%

- Pará: 44,10%

- Rondônia: 48,72%

- Roraima: 50,50%

- Tocantins: 50,58%

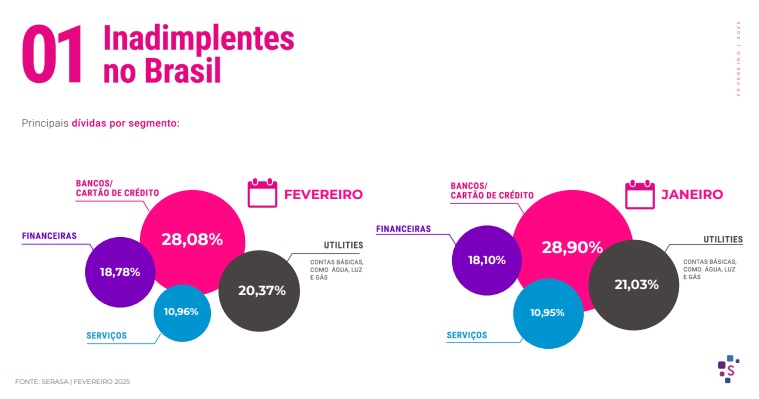

No Brasil, 46,16% das pessoas estão inadimplentes. Entre os maiores “vilões” estão o cartão de crédito, as financeiras e também os serviços.

Fonte: (Reprodução /Serasa)

No Brasil, 46,16% das pessoas estão inadimplentes. Entre os maiores “vilões” estão o cartão de crédito, as financeiras e também os serviços.

A presidente do CORECON-AM/RR, Michelle Aracaty, afirmou ao Portal AM1 que existe uma preocupação sobre a questão do consignado, visto o número de endividados no estado. Ela ainda alerta que a dívida sem planejamento pode causar problemas à família.

“Parte das pessoas que já estão endividadas, podem adquirir uma nova dívida e comprometer ainda mais a saúde financeira de suas famílias. O que temos visto é o consumidor adquirir o crédito que por vezes pode ser mais barato, para quitar outra dívida mais cara,” pontuou Lins.

Os economistas afirmam que existe uma necessidade urgente de educação financeira no país.

“A educação financeira deveria ser o foco da nação brasileira e deveria começar na primeira infância para que as crianças possam crescer tendo a melhor relação possível com o dinheiro e quem sabe mudar este cenário de inadimplência e endividamento que nós temos no Brasil, disse a presidente.

Para Edisio Freire, a falta do ensino pode prejudicar o trabalhador de várias formas, pois o nível de endividamento faz com que o brasileiro produza menos, causando demissões por justa causa e outros problemas entre empresa e empregado.

“Principalmente, trabalhadores que ganham de um a três salários mínimos acabam tendo um nível de endividamento muito alto e não conseguem pensar de forma racional quando vai tomar o crédito, quando você tem uma estrutura de educação financeira bem montada, essa oferta de crédito é positiva, mas quando não tem corre um sério risco de se aumentar ainda mais a dívida,” destacou o economista.

Para os entrevistados, as famílias precisam ter certeza da necessidade daquele recurso antes de contratá-lo, visto que o contrato pode comprometer a saúde financeira de toda a família.

LEIA MAIS